公益法人 財務三基準(有休財産額保有制度)

概要

遊休財産額が1年間の公益目的事業費を超えないと見込まれることが必要とされています(認定法第5条6号9号、同法第16条)。

社会経済情勢に応じて、適切に公益目的事業を実施していくためには、ある程度自由に使えるお金を保有しておくことも必要なので、決められた範囲で「遊休財産」とされる資金を保有するのは問題ないのですが、公益目的事業の実施とは何ら無関係に公益法人に過大に資産を蓄積することは適当でないため設けられた制度です。

有休財産額とは、

公益目的事業又は公益目的事業を行うために必要な収益事業等その他の業務若しくは活動のために現に使用されておらず、

かつ、

引き続きこれらのために使用されることが見込まれない財産として内閣府令で定めるもの

を言います(認定法第16条2項)。

遊休財産額の算定方法

資産の額から次に掲げる額の合計額を控除して算定します。(認定法施行規則第22条)

- 負債(基金を含む)の額

- 控除対象財産の帳簿価額から対応負債の額を控除した額

式にすると以下のようになります。

有休財産額=資産-負債-(控除対象財産-対応負債)

式を変形していくと、

有休財産額=資産-負債-控除対象財産+対応負債

= 資産-控除対象財産-負債+対応負債

= (資産-控除対象財産)-(負債-対応負債)

となり、控除対象財産以外の資産から、対応負債以外の負債を控除していることが分かります。

控除対象財産とは

控除対象財産とは、当該事業年度の末日における次の財産をいいます(認定法施行規則第22条3項)

一 第二十六条第三号に規定する公益目的保有財産

二 公益目的事業を行うために必要な収益事業等その他の業務又は活動の用に供する財産

三 前二号に掲げる特定の財産の取得又は改良に充てるために保有する資金

四 特定費用準備資金

五 寄附その他これに類する行為によって受け入れた財産であって、当該財産を交付した者の定めた使途に従って使用し、若しくは保有しているもの

六 寄附その他これに類する行為によって受け入れた財産であって、当該財産を交付した者の定めた使途に充てるために保有している資金

定期提出書類

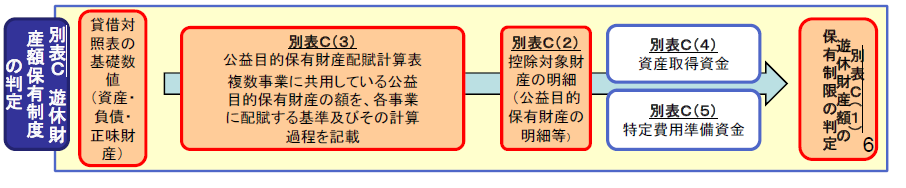

貸借対照表、財産目録等をもとに別表C(1)~(5)に入力して有休財産額の保有制限の判定をします。