公益法人 財務三基準

公益法人は、「収支相償」、「公益目的事業費率」、「遊休財産保有規制」という三つの財務に関する基準をクリアすることが必要です。

財務三基準を遵守していない場合には、行政庁は公益認定を取り消すことができるとされています(公益社団法人及び公益財団法人の認定等に関する法律(以下、認定法)第29条第2項)。

直ちに認定取消しということはなく、まずは是正が求められ、必要に応じ勧告・命令がなされ、正当な理由がなく行政庁の命令に従わない時には、認定取消し(認定法第29条第1項)となるようです。

公益認定が取り消されると、公益目的取得財産残額相当分の財産につき、定款で定めた贈与の相手方と書面による贈与契約を成立させる必要があり、契約が成立しない場合には、国又は都道府県への贈与契約が成立したとみなされるなどの影響が出てきます。

収支相償

公益法人は、その公益目的事業を行うに当たり、当該公益目的事業の実施に要する適正な費用を償う額を超える収入を得てはならない、とされています(認定法第14条)。

利益を出して内部留保していくのではなく、サービスを無償・格安で提供していくことが求められています。

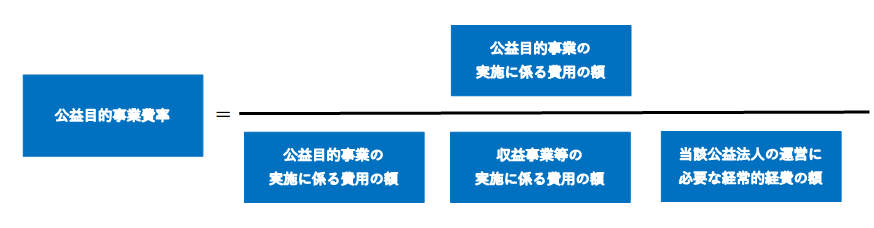

公益目的事業費率

公益法人は、毎事業年度における公益目的事業比率が50%以上となるように公益目的事業を行わなければならない、とされています(認定法第15条)。

公益目的事業以外の比率が高い法人、各事業の実施に係る費用の変動が大きい法人については、期中から留意が必要です。

遊休財産保有規制

公益目的事業又は公益目的事業に必要なその他の活動に使うことが具体的に定まっていない財産(有休財産額)の保有は、1年分の公益目的事業費相当額を超えてはならないとされています(認定法第16条)。

公益法人は、財産を公益目的のために有効活用することが期待されているからこそ、寄付等が行われ、また、税制上の優遇措置が講じられているのであり、有休財産の過大な蓄積は、それらに反することから、限度額を超える有休財産の保有が制限されています。