インボイス制度 影響と対応 「おたくの請求書、消費税的には使い物になりませんよー!?」と言われる日がくる!?

インボイス制度が令和5年10月1日よりスタートします。「スタートまで、まだまだ時間もあるし大丈夫でしょ!」と思っておられる方もいらっしゃるかと思いますが、事業の内容や規模によっては大きな影響があり、対応が難しい部分もありますので、早めに準備を進めていきましょう。

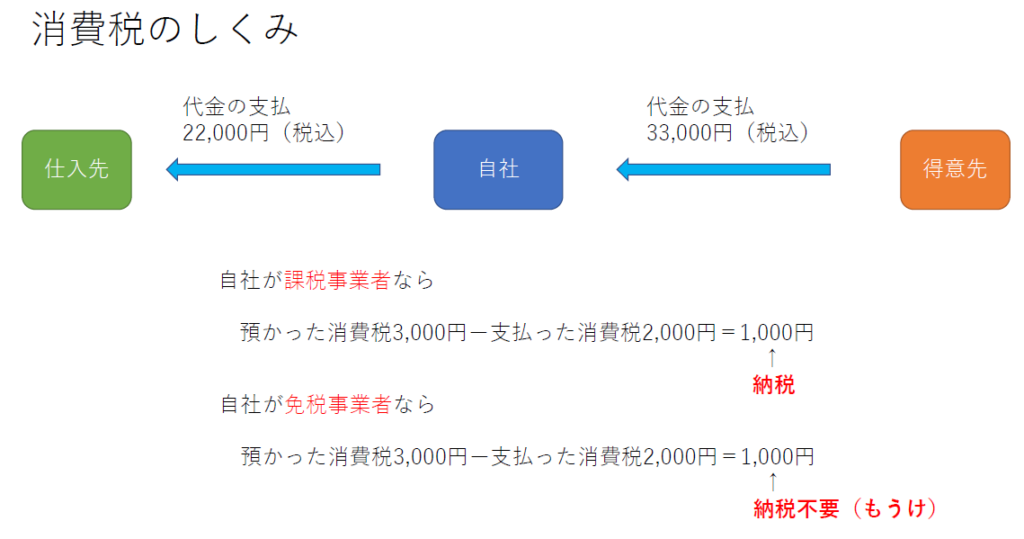

消費税の基本的な仕組み(おさらい)

売上代金に含まれる預かった消費税から仕入代金に含まれる支払った消費税を差し引いて、差額を税務署に納めます。

ただ、免税事業者であれば、差額を税務署に納める必要がないので、その分もうけになります。

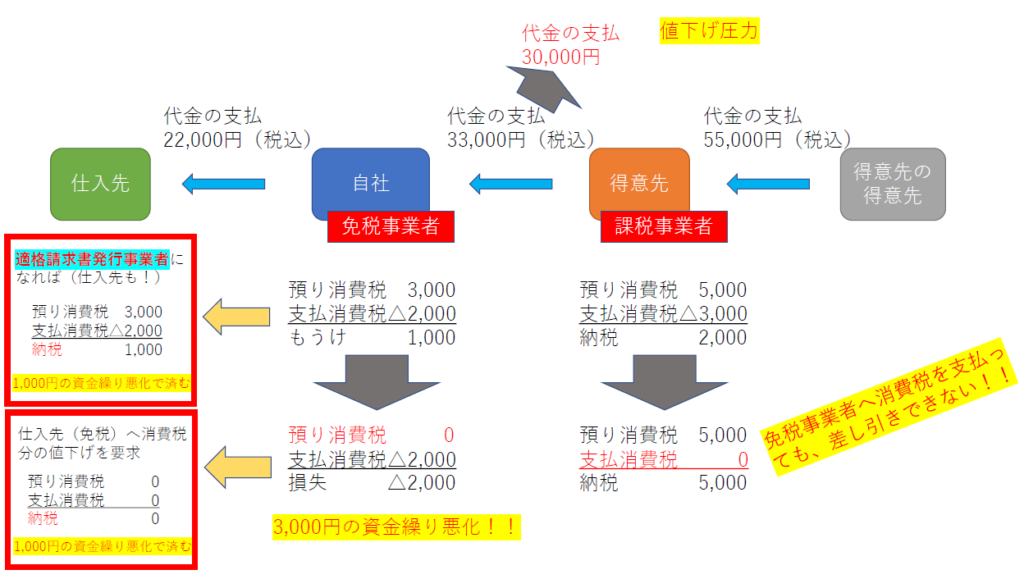

インボイス制度の影響 その1

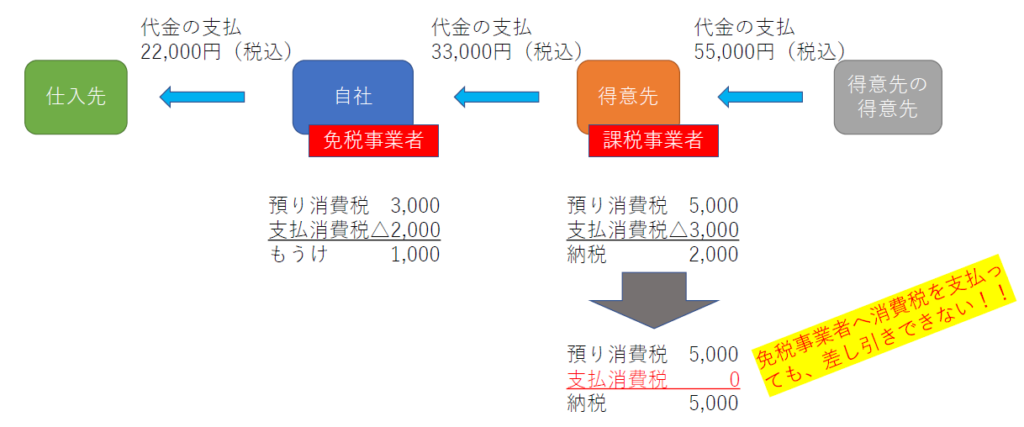

インボイス制度の影響が一番深刻なのは、B to Bの事業をされている免税事業者の方だと思われます。

免税事業者の得意先は、免税事業者からの請求書では、支払った消費税を差し引くことができない(仕入税額控除ができない。)ため、納税額が増えてしまいます。

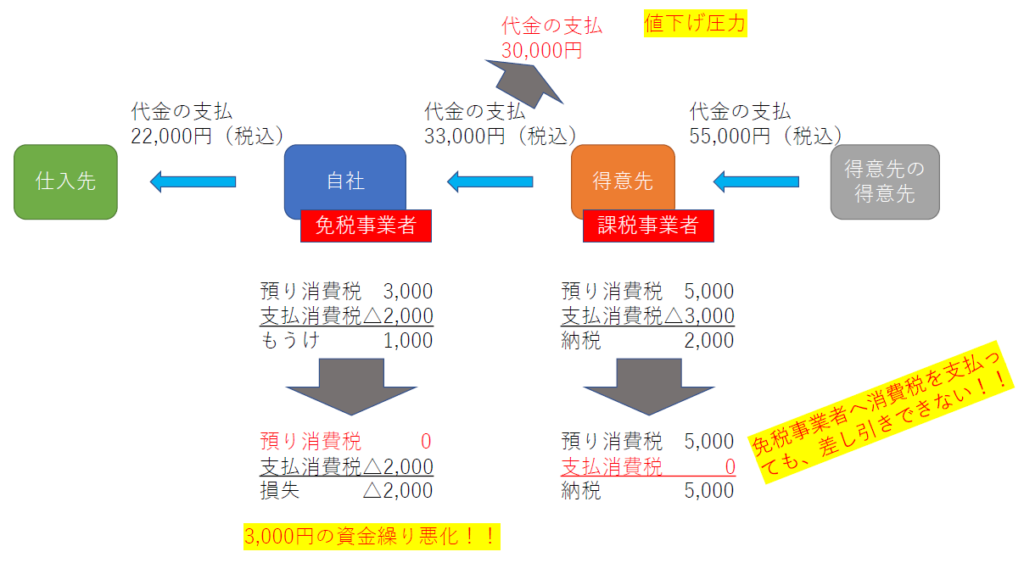

ただ、そのまま受け入れるわけもなく、多くの得意先は自社に対して消費税分の値下げを要求してくると思われます。

売上代金に含まれていた消費税分値下げをすることで、資金繰りが悪化してしまいます。

インボイス制度の影響 その2

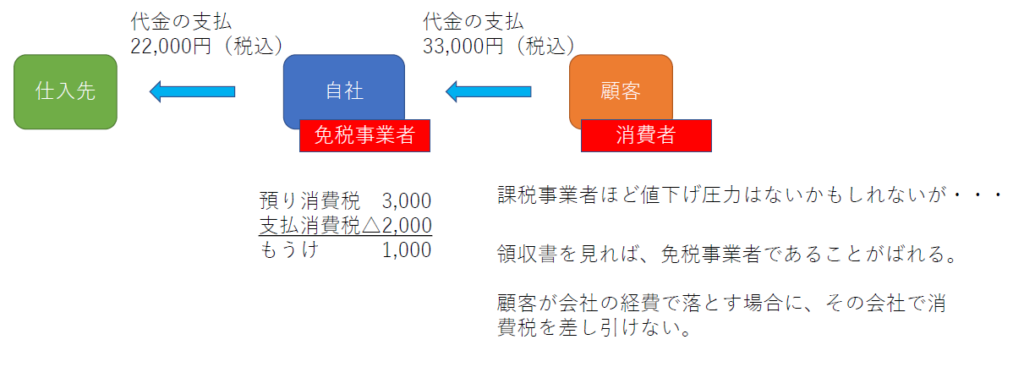

B to C の事業をされている場合には、あまり影響がないかもしれません。

お客さんのほうで、消費税を差し引き計算する必要がないのであれば、値下げ圧力はあまりないのかもしれません。

価格表示を、しれっと、33,000円(税込)から33,000円に変えてしまうのかもしれませんね。

どのような対応をしないといけないのか?

課税事業者

- 適格請求書発行事業者の登録申請書を提出し、登録を受ける。(義務ではないけど。)

- 仕入先が適格請求書発行事業者か否かの確認が必要です。否の場合、

①適格請求書発行事業者への登録をするのか否かの確認。

②消費税分の値下げ交渉。

③仕入先を変える。

などの対応が考えられます。

免税事業者

- 得意先や消費者がどう対応してくるか検討する。

- 特に、得意先(課税事業者)との値段交渉が必要になってくると思われます。

- 仕入先との値段交渉も必要になってくると思われます。

- 上記結果も踏まえて、適格請求書発行事業者に登録するか決める。

- 登録する場合には、「簡易課税制度の適用を受けるか」も検討の必要があります。

免税事業者が課税事業者になり、適格請求書発行事業者になれば、いままで「もうけ」だった部分が税金として納めるだけの影響に軽減されます。

また、仕入先が免税事業者の場合などに値下げをしてもらうことで、 いままで「もうけ」だった部分がゼロになるだけの影響に軽減されます。

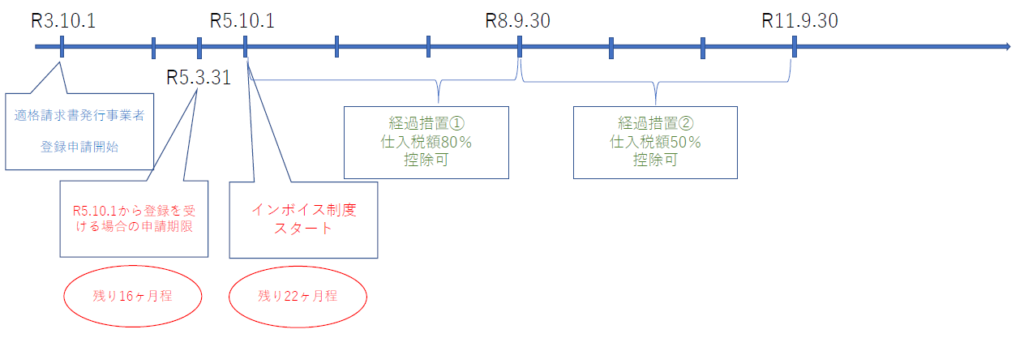

スケジュール

適格請求書発行事業者の登録申請はすでにスタートしています。

インボイス制度のスタートのタイミングから、適格請求書発行事業者となっているためには、原則、令和5年3月31日までに登録申請をしないといけません。

また、経過措置が設けられていて、免税事業者からの仕入でも、令和8年9月30日までの仕入は、その仕入税額の80%が仕入税額控除可能で、令和11年9月30日までの仕入は、その 仕入税額の 50 %が仕入税額控除可能です。令和11年10月1日以降の仕入については、仕入税額控除ができなくなります。

準備はお早めに、検討は慎重に

得意先や仕入先と価格交渉が必要なことを考えると、インボイス制度スタートまで時間があるようで、あまりないのでは、と思われます。

インボイス制度導入が自社にどのように影響するか把握し、対応を慎重に検討していきましょう。