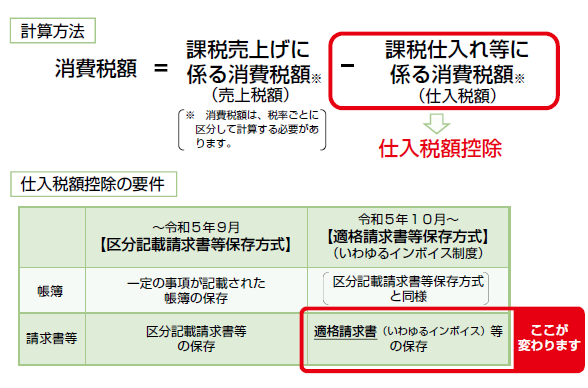

インボイス制度 仕入税額控除の要件

令和5年10月1日から、適格請求書等保存方式(いわゆるインボイス制度)が導入されます。

仕入税額控除の要件として、

- 税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する

- 「適格請求書」(いわゆるインボイス)等の保存

が必要になります。

適格請求書発行事業者は基準期間の課税売上高が1,000万円以下となった場合であっても免税事業者にはならず、消費税及び地方消費税の申告義務が生じますのでご留意ください。。。

なお、適格請求書発行事業者の登録申請が、令和3年10月1日から提出可能となります。(原則として、令和5年3月31日まで)