老後の資金がありません!自営業、フリーランス編 その2

老後資金2000万円必要!という話題がしばらく前に盛り上がりました。令和元年6月に金融庁から公開された金融審議会「市場ワーキング・グループ」報告書において、平均的な無職の高齢者夫婦世帯(夫65歳以上妻60歳以上の夫婦のみ無職世帯)では、ほとんどの収入が社会保障給付であること、また、毎月の収支が約5万円の赤字となっていることが明らかにされました。また、平均的な貯蓄額が2,484万円であり、毎月の赤字額は貯蓄から補填されていると。。。

また、自営業やフリーランスという働き方は、多様なスキルを活かしながら、一つの企業に留まらず長く働き続けることができる可能性を高めることができる反面、これまで老後の資金の柱の一つであった退職金を受け取れないか、あっても低い水準になる可能性がある点が指摘されています。

年をとっても、豊かで充実した生活を送っていくため、ビジネスプラン&ライフプランを立てていきましょう。

定年がなく、年をとっても事業を続けられるのは充実した人生を過ごすという意味で、すばらしいことだと思います。ただ、後継者不足がさけばれる昨今、しっかりしている間に事業を売却し、売却して得た資金で豊かな老後を過ごされる方もいらっしゃいます。

今回は、第三者への事業売却について見ていこうと思います。法人化していれば、法人から退職金を出した後に売却するのがよいかな。

事業の売却方法

個人事業主であれば、営んでいる事業の一部もしくは全部を売却する手法(事業譲渡)がとられます。

法人化している場合には、事業譲渡や株式譲渡という手法がとられます。

売却価格

事業譲渡であれ、株式譲渡であれ、いくらで売却できるかが問題となります。

M&Aでは企業価値、事業価値の算定(バリュエーション)というステップがあります。

公認会計士等の専門家に依頼するとバリュエーションをしてくれます。また、M&A仲介会社にバリュエーションも含めて依頼することもできます。税務目的でバリュエーションをするには税理士事務所に依頼することになります。

バリュエーションの方法は、事業の内容や評価の目的に応じて適切な方法を選択する必要があるのですが、ここでは、よく見るものを ” ざっくり”ご紹介したいと思います。

DCF法

将来得られると期待されるキャッシュフローの割引現在価値を集計する方法です。

計算に影響する主な要素はフリーキャッシュフローと割引率です。

フリーキャッシュフローをざっくり算出するなら、損益計算書の営業利益から法人税を差し引き、減価償却費を足して、設備投資額を引くことで算出できます。(本当は、在庫の増減や債権債務の増減等の運転資本増減を加味するのですが。)

割引率はWACC(加重平均資本コスト)を使います。専門的すぎるので、詳細は割愛します。

フリーキャッシュフローを割引率で割り引きます。フリーキャッシュフローが年間500万円、割引率が15%だとしましょう。

1年後の500万円÷(1+15%) =434万円

2年後の500万円÷(1+15%)2 =378万円

3年後の 500万円÷(1+15%)3 =328万円

・・・

これらを集計するという方法です。何年分を集計したらよいのかなども検討要素になりますが、5年分とすると、1,676万円となります。

時価純資産額+のれん代

会社にある資産負債を帳簿価額から時価に置きなおして、時価ベースの純資産を算出します。これにのれん代を加算して価値を算定します。

のれん代の算定ですが、過去3年程度の平均営業利益を算出し、その3年分から5年分をのれん代とするのが一般的のようです。

この方法だと、自分の営んでいる事業の価値がどの程度なのか、簡便的にですが把握することが可能です。

時価純資産が1,000万円、平均営業利益が500万円の3年分をのれん代とすると、1,000万円+500万円×3年=2,500万円となります。

売却により発生する税金

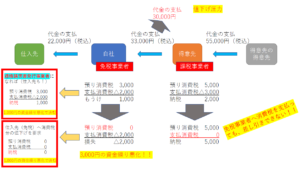

株式譲渡の場合

会社の株式を第三者に譲渡して利益が出た場合には、譲渡所得として分類され課税されます。

取得費は出資した金額、手数料等は売却にあたってアドバイザー等に支払った報酬などです。

譲渡所得に税率(所得税15.315%、住民税5%)をかけて、税額が算出されます(分離課税)。

個人事業主による事業譲渡の場合

(1)所得税

個人事業主が事業譲渡した場合に利益が出た場合には、譲渡する資産の内容によって課税のされ方が異なります。

たな卸資産など: 事業所得(雑所得になるケースもあり)となり総合課税されます。

機械、特許権など: 譲渡所得となり総合課税されます。

土地、建物、株式など:譲渡所得となり分離課税されます。

分離課税→譲渡所得金額についての税額を、事業所得や給与所得などの他の所得の金額とは区別し、租税特別措置法に規定された税率によって計算します。

総合課税→譲渡所得の金額を事業所得や給与所得などの他の所得の金額と合計し、所得税法に規定された累進税率によって税額を計算します。

出典 国税庁 タックスアンサー/譲渡所得/No.3105 譲渡所得の対象となる資産と課税方法

所得税法に規定された累進税率は以下のとおりです。

(2)住民税所得割

総合課税の場合:税率は10%

分離課税の場合:詳細は割愛しますが、長期間保有していたものであれば税率は5%、短期間保有していたものであれば9%(その他特例あります。)

(3)消費税

消費税課税事業者が、事業用の資産を譲渡した場合、消費税等が課税されます。土地や借地権の譲渡は非課税のため課税されません。

会社による事業譲渡の場合

(1)法人税、法人住民税、法人事業税等

法人化していた場合、事業の全部もしくは一部を第三者に譲渡した場合には、法人の他の活動による損益と合わせてトータルで法人に対して課税されます。

利益の額や資本金の額によって違うのですが、「25%~30%+α」くらいの税率になると思います。

(2)消費税

消費税課税事業者が、事業用の資産を譲渡した場合、消費税等が課税されます。土地や借地権の譲渡は非課税のため課税されません。

事前準備をしっかりと

お金が必要になり売り急いでしまうと、せっかく育ててきた自分の事業を安く手放さざるを得なくなるリスクがあります。

いつ、どの程度の資金が必要かを考えながら、戦略的な準備が必要です。

まずは、売却価格の項目にあるように、売却価格の決め手の一つが稼いでいる利益です。稼ぐ能力を高めることで売却価格のアップが期待できます。

また、オーナーが変わっても稼ぎ続けることができるような仕組みづくりも重要です。取引先との関係、従業員との関係を良好にしたり、経営管理体制を構築するなど、スムーズな経営交代が可能となるような基盤整備をしていきましょう。

こういった事業の『磨き上げ』はすぐにできるものではありません。事前準備を周到に進めていきましょう。