公益法人 財務三基準(公益目的事業比率)

概要

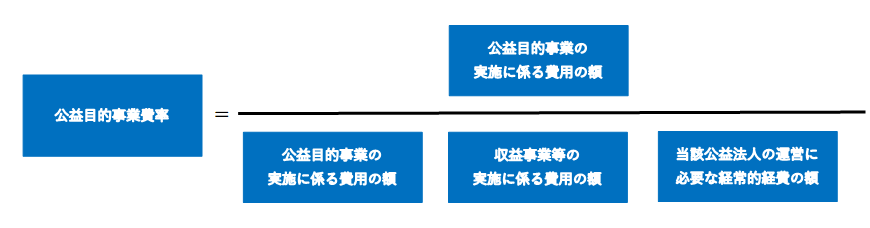

公益認定時において、公益目的事業比率が百分の五十以上となると見込まれるものであることが必要とされています(認定法第5条8号)。

また、公益法人は、毎事業年度における公益目的事業比率が百分の五十以上となるように公益目的事業を行わなければならないとされています(認定法第15条)。

公益法人は、公益目的事業を行うことを主たる目的とし、「公益法人」を名乗って、国民からの寄付等を受けつつ事業を行うことから、公益法人が行う全ての活動のうち、公益目的事業の割合が少なくとも半分を占めている必要があります。

具体的な算定方法

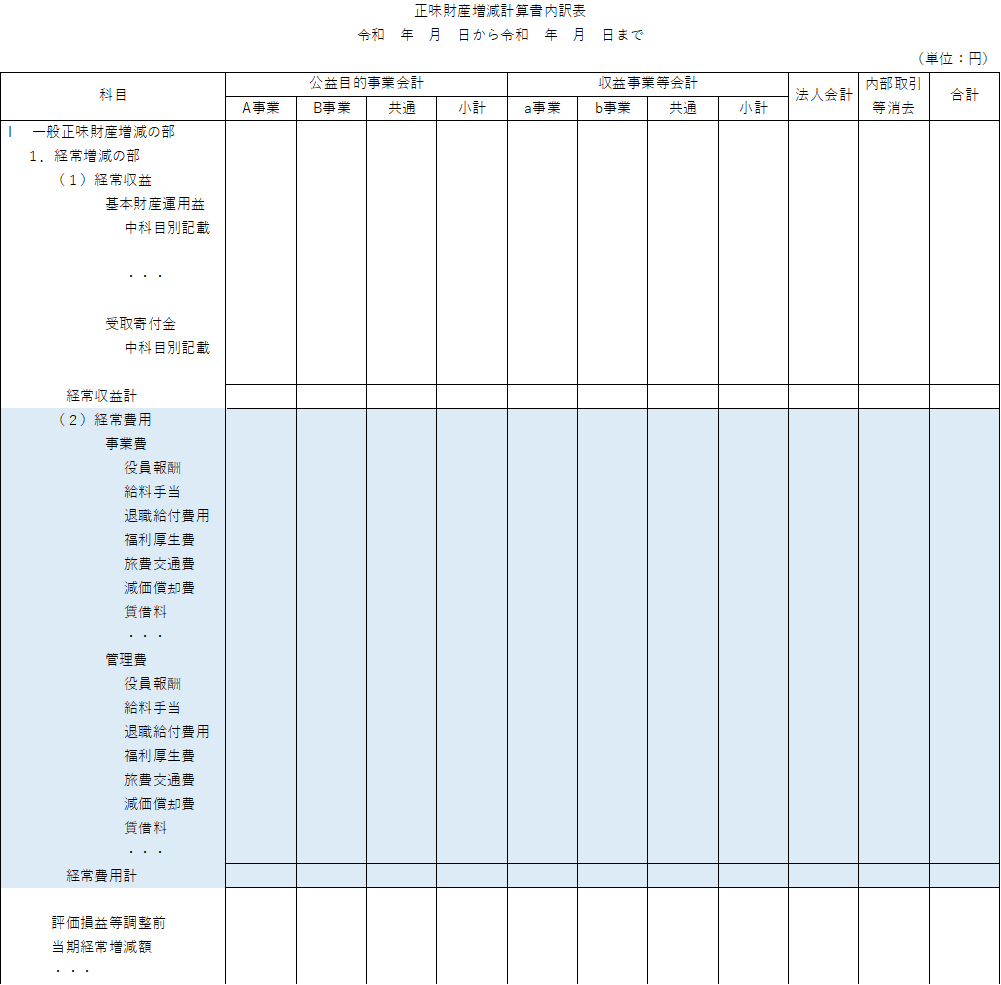

正味財産増減計算書内訳表における公益目的事業会計、収益事業等会計及び法人会計の経常費用を基礎とし、土地・融資・無償の役務提供等(ボランティア)のみなし費用および特定費用準備資金の調整をして算定します。

正味財産増減計算書内訳表について

損益計算ベース(発生ベース)で費用を認識します。

事業費(当該法人の事業の目的のために要する費用)は各事業で計上します。また、管理費(法人の事業を管理するために、毎年度経常的に要する費用)は法人会計に計上します。

複数の事業に共通して発生する経費については、適正な按分基準を用いて各事業に配賦します。(事務所の賃借料、理事報酬等)

調整項目について

必要に応じて、以下の「みなし費用」を調整項目として公益目的事業費率の算定にあたり算入することができます。

①土地の使用

自己所有地を使用していて、実際には賃料が発生していたくても、賃料相当額を費用とみなすことができます。

②融資

無利子もしくは低利融資を行う場合、市場金利との差額を費用とみなすことができます。

③無償の役務提供

ボランティアについて、人件費相当額を費用とみなすことができます。

④特定費用準備資金への積立て額

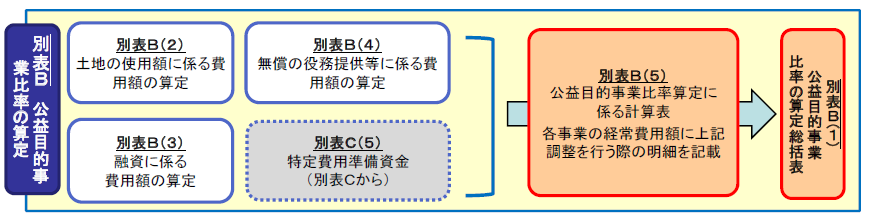

定期提出書類

定期提出書類別表B(1)~(5)にそれぞれの金額を入力して、公益目的事業費率を算定します。