その製品の販売、続けるべきorやめるべき その1

何種類かの製品を製造販売しているのだけれども、どの製品がどれだけ儲かっているのか分からなくて、どの製品に力を入れたらいいのか、どの製品を製造販売中止にしたらよいのか分からないといったご相談を受けることがあります。

また、値引き販売をする際には、どこまで値引きしてもいいのかということも検討しないといけません。

製品マーケット全体の状況、お客さんとの力関係、自社の中長期販売戦略といった観点での検討も当然されると思いますが、会社の業績に与える金額的な影響という観点も重要です。

コスト構造

その製品を製造、販売するために、どんな費用がいくらかかるのかを把握しましょう。

その際、それぞれの費用を以下のように分類してみましょう。

各製品の変動費 各製品の生産量や販売量に応じて比例的に増減する費用

固定費 各製品の生産量や販売量に関わらず発生する費用

食品加工業であれば、各メニューの材料費が各製品の変動費です。また、人件費や家賃、設備の減価償却費などが固定費です。

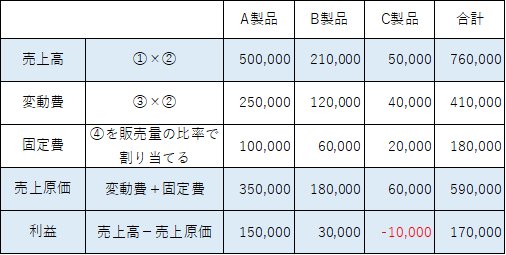

設例

以下のようなコスト構造のケースを考えてみましょう。

固定費を販売量によってA製品、B製品、C製品に割り当てて、それぞれの製品がどれだけ儲かっているのか比べてみます。

C製品は赤字です。やめますか?

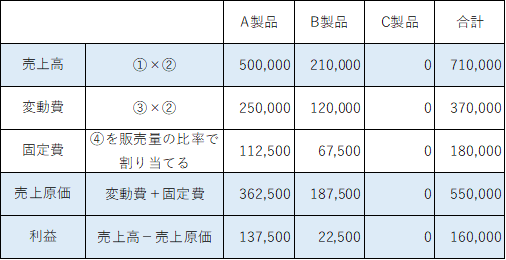

やめた場合のシミュレーションをしてみましょう。

赤字製品はなくなりましたが、利益の合計は10,000円少なくなってます。。。

続けるかやめるかの判断はどうすればよい?

C製品は変動費が400円/個かかりますが、売れば500円/個が回収できるので、1個当たり100円の利益を生んでくれる製品です。

固定費はC製品を続けてもやめても関係なく発生しますので、C製品をやめてしまうと100円/個×100個=10,000円利益が減ってしまうのです。

このような場合、販売価格-変動費>0であれば、続けたほうがよいと判断できます。

販売価格-変動費のことを限界利益と言います。

限界利益がマイナスであれば、何か理由(今は、マーケットの占有率を高めることを目標としており、損をしてでも売り込んでいく等)がなければ、やめることをお勧めします。