その製品の販売、続けるべきorやめるべき その2

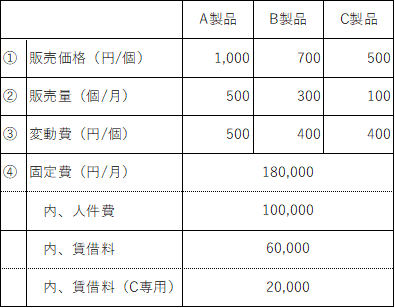

設例

では、以下のケースだと、どうでしょうか。

前回との違いは、賃借料です。賃借料はもともと80,000円/月でしたが、その内、20,000円/月はC製品を作るための設備の賃借料でした。C製品の製造販売を中止すれば契約解除して経費削減できるとします。

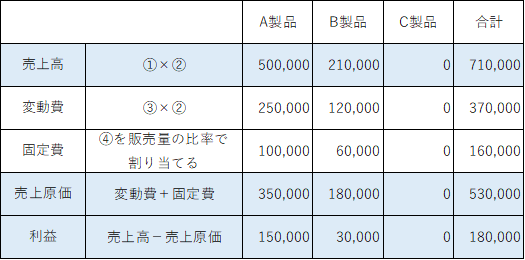

C製品をやめた場合をシミュレーションしてみます。

もともと利益の合計は170,000円だったので、10,000円増加しました。

C製品をやめたことで、限界利益100円/個×100個=10,000円が減少したものの、賃借料20,000円の経費削減ができたので、トータルで利益が10,000円増加したのです。

貢献利益

特定の製品や事業を継続するかやめてしまうかについて、貢献利益を算定して判断することが有用です。

貢献利益とは、売上高から変動費と直接固定費を差し引いて算出します。

直接固定費とは、固定費のうち、特定の製品等を製造、販売するために発生するものを言います。

先ほどの設例であれば、C専用の設備の賃借料です。

コスト構造を把握するにあたって、変動費か固定費か、また、固定費のうち、直接固定費か否かを区別しましょう。

そして、各製品で貢献利益がどれだけ獲得できているか確認してみましょう。