公益法人 財務三基準(収支相償)

概要

公益認定時において、公益目的事業に係る収入が適正な費用を超えないと見込まれることが必要とされています(認定法第5条6号)。

また、公益法人は、その公益目的事業を行うに当たり、当該公益目的事業の実施に要する適正な費用を償う額を超える収入を得てはならないとされています(認定法第14条)。

「単年度で黒字を出してはならない」ということではなく、中長期的に見て、公益目的事業によって得られる収入が、すべて公益目的事業に使われることが必要とされています。

費用は「適正な」範囲内でなければならないので、人件費、謝金等について不相当に高額な支出を公益目的事業の費用として計上することはできませんし、公益目的事業以外の事業(収益事業等)の費用を収支相償の計算に含めることもできません。

収支相償の計算

収支相償かどうかについては、二段階で判断します。第一段階では、公益目的事業単位で事業に特に関連付けられる収入と費用とを比較します。次に第二段階で、第一段階を満たす事業の収入、費用を含め、公益目的事業全体の収入と費用を比較します。

第一段階

公益目的事業ごとに計算し、判断します。

第二段階

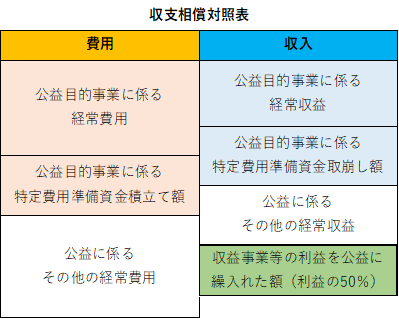

収益事業等から生じた利益の50%を繰入の場合

第一段階の収入、費用に、収益事業等からの繰入れ等を加算して判定する。

公益目的事業に係る特定費用準備金及び資産取得資金の積立て額、取崩し額には制限 はありません。

剰余金が生じる場合には、解消理由を説明する必要があります。

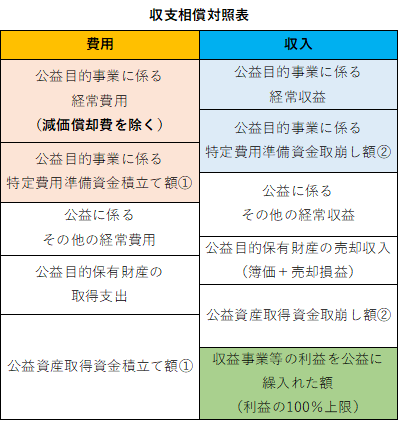

収益事業等から生じた利益の50%超を繰入の場合

公益目的事業に関するすべての資金の出入りとその見通しを足し合わせて収支を比較する。

②過去に費用として算入した額の合計額を限度

公益目的事業に係る特定費用準備金及び資産取得資金の積立て額、取崩し額には制限があります。

なお、剰余金が生じることはありません。

剰余金が生じた場合

第一段階の剰余金

第一段階での剰余金は、当該事業の発展や受益者の範囲拡充等にあてられるべきであるため、以下のような対応が必要となります。

- 当該事業に係る特定費用準備資金への積立て

- 当該剰余金を原則翌年度には解消する具体的計画を説明

第二段階の剰余金

第二段階での剰余金は、公益目的に使用されることが必要であるため、以下のような対応が必要となります。

- 公益目的事業に係る特定費用準備資金として積立て

- 公益目的保有資産の取得又は公益目的事業に係る資産取得資金の積立て

- 当該剰余金を原則翌年度には解消する具体的計画を説明

- その他特別の事業を説明